Los retos tecnológicos que marcarán el futuro del hidrógeno renovable en Europa

Europa está, en general, viviendo unos días donde el discurso político sobre el hidrógeno verde se está reorientando. En concreto en Alemania, este discurso cambió con la nueva coalición en el poder, donde la actual ministra federal alemana de Economía y Energía, Katherina Reiche, quien fuera desde 2020 al 2025 presidenta del Consejo Nacional del Hidrógeno de Alemania dejó la senda verde para pasarse a la azul y a la de las centrales térmicas, incluso retomando el asunto de las nucleares en tierras germanas.

Aun así, el Consejo donde realizaba sus funciones de sigue, menos mal, realizando sus tareas y el pasado 3 de julio de 2025 publicó un documento estratégico sobre los retos de investigación y desarrollo (I+D) que aún deben superarse en los distintos caminos de suministro de hidrógeno renovable y bajo en carbono.

El informe visualiza las diferentes vías de provisión para el hidrógeno renovable y con poco carbono y sus derivados, clasificados según la madurez tecnológica, TRL (Technology Readiness Level) que, aunque ya cuentan con avances significativos, todavía no han alcanzado la madurez industrial necesaria para un despliegue a gran escala.

Además, se considera toda la cadena de valor del hidrógeno, desde la producción hasta el transporte, el almacenamiento, la conversión en derivados y la seguridad en su manipulación.

Pasamos ahora a ver qué dice el informe. Lo primero, las principales vías de provisión identificadas como “críticas” por el Consejo son:

- Captura directa de aire para la obtención de CO₂ renovable

- Plasmólisis

- LOHC (hidrógeno en portadores líquidos orgánicos)

- Fischer-Tropsch a partir de CO₂ no fósil

- Amoníaco como vector energético

- Hidrógeno líquido (licuefacción, transporte marítimo, regasificación)

- Electrolizadores de nueva generación

- Reformado con vapor + CCS (SMR+CCS)

- Seguridad del hidrógeno (transversal)

1. Captura directa de CO₂ en aire (DAC) – TRL < 6

La captura directa de aire es todavía una tecnología incipiente: apenas existen plantas piloto, con altos costes operativos y un consumo energético muy elevado. A corto plazo, los esfuerzos se centran en desarrollar materiales de absorción y adsorción más selectivos y duraderos, así como en mejorar la eficiencia de los sistemas de ventilación y regeneración. A largo plazo, el reto pasa por explorar enfoques innovadores como la electro-adsorción o el carbonate looping, capaces de aumentar la escalabilidad y reducir costes. El horizonte temporal para que la DAC tenga un impacto real en la economía del hidrógeno no se sitúa antes de 2030. Más información al respecto en la web de IEA Greenhouse Gas R&D Programme (https://ieaghg.org)

2. Plasmólisis – TRL < 6

La plasmólisis consiste en usar descargas de plasma a alta temperatura para descomponer el agua o hidrocarburos en sus componentes básicos, liberando hidrógeno de manera rápida y sin necesidad de catalizadores. Sus ventajas principales son la alta eficiencia energética, la posibilidad de usar distintas materias primas (agua, biogás, residuos orgánicos) y la reducción de emisiones contaminantes en comparación con métodos convencionales.

Esta tecnología se encuentra todavía en fase experimental con proyectos piloto en marcha, como Plenesys en Francia o NexPlas y Graforce en Alemania. En el corto plazo, la prioridad es escalar estas tecnologías y encontrar aplicaciones seguras y económicas para el carbono sólido generado, evitando que se convierta en un residuo problemático. A más largo plazo, se espera mejorar la estabilidad de los procesos e incorporar variantes de plasma no térmico que reduzcan la intensidad energética. Su horizonte es claramente de medio a largo plazo, con potencial para complementar la producción de hidrógeno renovable en escenarios de transición.

3. LOHC (hidrógeno en portadores líquidos orgánicos) – TLR < 6

Los portadores líquidos orgánicos (LOHC) ofrecen una opción logística atractiva para transportar hidrógeno como si se tratara de un combustible convencional, pero la tecnología aún carece de grandes instalaciones de deshidrogenación. En el corto plazo, la atención está en reducir la toxicidad y el coste de los portadores, así como en incrementar su contenido de hidrógeno por unidad de volumen. A largo plazo, el desarrollo de portadores sostenibles basados en biomasa y la mejora de la eficiencia energética en el proceso de liberación serán determinantes. Se prevé que estas soluciones puedan alcanzar un grado de madurez industrial en la próxima década.

4. Fischer-Tropsch con CO₂ renovable – TRL < 6

La síntesis Fischer-Tropsch es un proceso histórico en la producción de combustibles líquidos, pero su adaptación a fuentes de CO₂ renovable está aún en fase piloto. A corto plazo, los avances se concentran en catalizadores más duraderos y en el diseño de reactores para escalas medianas, capaces de manejar impurezas en el CO₂. A largo plazo, el reto está en escalar plantas completas y en integrar la tecnología en refinerías existentes, optimizando subproductos y procesos asociados. Su horizonte temporal apunta a una adopción industrial a más de cinco años vista, como complemento a la producción de combustibles sintéticos.

5. Amoníaco como vector energético – TRL < 7

El amoníaco es un vector energético bien conocido en la industria química, pero su uso en energía, ya sea como combustible directo o como portador de hidrógeno, presenta importantes desafíos. En el corto plazo, el foco está en mejorar la seguridad en la manipulación, desarrollar catalizadores más eficientes para el cracking y optimizar motores y sistemas logísticos para reducir emisiones contaminantes. A largo plazo, será clave avanzar en catalizadores de baja temperatura que permitan reducir el consumo energético del proceso. El horizonte prevé una expansión gradual en aplicaciones marítimas e industriales, especialmente en el transporte internacional de energía.

6. Hidrógeno líquido (licuefacción, transporte y regasificación) – TRL < 7

El hidrógeno líquido se perfila como una de las opciones más viables para el comercio internacional, con primeras experiencias entre Australia y Japón. Sin embargo, los procesos de licuefacción y regasificación aún deben optimizarse para reducir costes y mejorar la eficiencia. A corto plazo, se busca mejorar compresores, turbinas y tanques criogénicos, reduciendo las pérdidas por evaporación. A largo plazo, el reto está en la optimización energética integral de la cadena logística. Su horizonte apunta a un despliegue más amplio en la segunda mitad de la década, ligado al crecimiento del comercio global de hidrógeno.

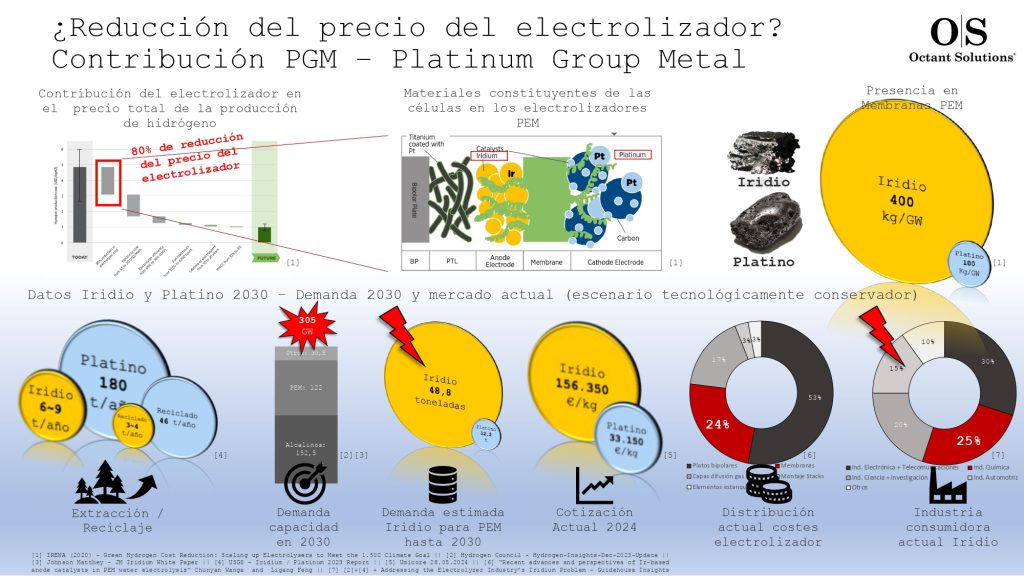

7. Electrolizadores de nueva generación – TRL < 7

Los electrolizadores son la pieza central del hidrógeno renovable, pero cada tecnología enfrenta retos propios. En el caso de la PEM, se busca reducir la dependencia de metales críticos como el iridio y aumentar la durabilidad de las membranas. La HTEL destaca por su eficiencia, aunque con problemas de estabilidad y gestión térmica, mientras que la AEM ofrece menores costes potenciales, pero aún está en fase inicial sin referencias industriales. A corto plazo, el foco está en escalar y reducir costes de fabricación, mientras que a largo plazo la prioridad será consolidar nuevas generaciones libres de metales preciosos y materiales PFAS. Su horizonte está directamente ligado al despliegue industrial del hidrógeno verde en esta década.

8. Reformado con vapor de metano + CCS

El reformado de metano con vapor (SMR) sigue siendo la principal fuente de hidrógeno a nivel mundial, pero su huella climática obliga a integrarlo con captura y almacenamiento de carbono (CCS). Aunque existen experiencias de captura en procesos asociados, la captura de más del 90% de CO₂ en operación continua no se ha demostrado a gran escala. A corto plazo, la prioridad es acumular experiencia en plantas en operación real y optimizar la combinación de procesos. A largo plazo, la meta es convertirlo en una opción viable como tecnología puente hacia el hidrógeno renovable. Su horizonte depende de la velocidad con que se despliegue CCS en Europa.

9. Seguridad del hidrógeno

El despliegue masivo del hidrógeno exige reforzar la seguridad en transporte, almacenamiento y uso. En el corto plazo, los esfuerzos se centran en el desarrollo de materiales resistentes a la fragilización, en la creación de estándares de certificación y en la mejora de la instrumentación de detección. A largo plazo, será necesario profundizar en la seguridad del almacenamiento geológico y en la integración de sistemas a gran escala. La seguridad se presenta, por tanto, como un desafío transversal cuyo horizonte es permanente: acompañará todo el ciclo de expansión del hidrógeno renovable.

El mensaje es claro: el hidrógeno renovable será un pilar de la transición energética, pero solo si se acelera la innovación tecnológica, lo que nos sugiere algunas preguntas ¿Sabrá Europa invertir lo suficiente en innovación para transformar el hidrógeno en una realidad industrial? ¿Podremos, al igual que ocurrió con el desarrollo de la vacuna para el virus del corona, alinear los esfuerzos de manera conjunta para alcanzar antes soluciones efectivas? ¿Sabremos proteger a las industrias pioneras en aceptación de esta tecnología para que no pierdan competitividad por el camino?

Escrito por Juan Zurbarán, colaborador del Clúster Andaluz del Hidrógeno. https://www.linkedin.com/in

1 comments