Alemania impulsa su estrategia internacional del hidrógeno con una directriz revisada ¿Lecciones para España?

El gobierno alemán ha dado un paso relevante en su política energética con la publicación de la versión revisada de la Directriz de apoyo para proyectos internacionales de hidrógeno (Förderrichtlinie für internationale Wasserstoffprojekte), en el marco de la estrategia nacional del hidrógeno. Este ajuste no es meramente técnico: detrás subyace una apuesta clara por asegurar suministros renovables fiables, fortalecer capacidades tecnológicas nacionales y consolidar rutas de importación estructuradas hacia Alemania. Para los especialistas del sector en España, este movimiento es un mensaje potente: la transición no admite vacíos estratégicos.

Alemania está sincronizando su sistema de engranajes para sacar adelante su estrategia nacional. Aunque son el Ministerio de Economía y Energía y el Ministerio Federal de Investigación, Tecnología y Espacio los que promueven esta versión revisada, el proceso de adopción de esta directriz requiere intervención jurídica rigurosa para garantizar su compatibilidad con la normativa europea de ayudas de Estado, con los criterios de la UE sobre competencia y con los requisitos legales en materia de subvenciones. Integrar al Ministerio de Justicia en el proceso asegura que la normativa tenga el blindaje legal necesario para resistir recursos o revisiones a nivel europeo. El carácter de ayuda estatal y la envergadura del gasto exigen que cada mecanismo esté jurídicamente defendible y técnicamente bien calibrado antes de su implementación.

Según la publicación oficial del Ministerio de Economía y Energía, los principales cambios e instrumentos que introduce la directriz revisada son:

- La acción se enfoca en países fuera del Espacio Económico Europeo (EEE) y Suiza. La directriz financia a empresas alemanas proyectos de producción de hidrógeno renovable y derivados en esos territorios.

- El plazo para presentar esquemas de proyectos vence el 18 de diciembre de 2025.

- La vigencia de la directriz se extiende hasta el 31 de diciembre de 2028.

- En esta versión revisada:

- Se mantiene el apoyo al establecimiento de plantas industriales de producción de hidrógeno renovable y derivados (electrolizadores, plantas de síntesis, etc.).

- Se incorporan explícitamente análisis científicos y estudios preparatorios / de viabilidad como elementos subvencionables, incluso dentro del módulo de producción. Esto amplía el ámbito tradicionalmente más técnico hacia fase preliminar.

- Infraestructura de transporte y almacenamiento ya no se considera un foco independiente: sólo se apoya cuando va ligada a un proyecto de producción.

- La directriz se estructura en dos módulos:

Módulo 1 (Economía): inversiones industriales y producción de H₂, derivados, con apoyo parcial de costes de inversión.

Módulo 2 (Ciencia e Investigación): apoya investigaciones, estudios, capacitación y medidas de acompañamiento vinculadas a los proyectos del módulo 1.

- Las ayudas se otorgan en forma de subvenciones no reembolsables para los costes del proyecto elegibles (materia prima, equipos, componentes, etc.).

- Para ser beneficiarias, las empresas deben asumir una cofinanciación mínima: en muchos casos deberán aportar al menos el 50 % de los costes admisibles, salvo excepciones justificadas.

- Los criterios de adjudicación valoran:

– El grado de innovación y escalabilidad del proyecto.

– La participación tecnológica alemana.

– La contribución a la creación de rutas de importación fiables.

– La sostenibilidad —tanto ambiental como social— del proyecto en el país de ejecución.

– El efecto en la reducción de emisiones y la diversificación de proveedores.

- La administración del programa estará bajo el Projektträger Jülich (PtJ), que actuará como entidad gestora para los dos módulos.

- La directriz se enmarca explícitamente como seguimiento de la actualización de la Estrategia Nacional del Hidrógeno y tiene como complemento la “Importstrategie” alemana (julio 2024).

- Ejemplos de proyectos previos citados (en convocatorias anteriores) incluyen iniciativas en Namibia (Oshivela) y Serbia (HyDSerbia).

- Se prevé apoyo de hasta 30 millones de euros en subvención por proyecto industrial de módulo 1.

- El programa se conecta con el Green Hydrogen Fund (EIB) para cofinanciar grandes iniciativas que alimenten infraestructuras europeas.

- El programa también se apoya en alianzas bilaterales: las Asociaciones Clima-Energía (Klima- und Energiepartnerschaften, KEP) buscan consolidar relaciones estratégicas en países exportadores, acelerar entendimiento regulatorio y atraer inversiones.

Este movimiento alemán refuerza tres mensajes clave, también para España:

- Los plazos importan. Alemania ya ha definido fechas límite para presentar esquemas de proyecto (diciembre 2025) y ha estructurado un calendario multianual hasta 2028. No basta con fijar objetivos nacionales ambiciosos; es imprescindible convocar mecanismos concretos con plazos, criterios y líneas de ayuda específicas para atraer proyectos maduros.

- El riesgo regulatorio jurídico es real. Al ejecutar este tipo de programas con fuerte componente de subvenciones internacionales, Alemania involucra el ministerio de justicia o desarrollo normativo robusto para que los mecanismos sean sostenibles frente a litigios europeos u objeciones. España debe aprender esta lección.

- La importación como eje estratégico. Alemania reconoce que buena parte de su hidrógeno requerirá ser importado. Esta directriz busca diseñar rutas seguras, diversificadas y tecnológicamente integradas. España está en posición privilegiada para aportar como exportador o nodo logístico para Europa, considerando aquí el posible acceso a Europa de hidrógeno desde la región norte de África a través de España.

La directriz revisada del ministerio alemán no solo refuerza su estrategia energética, sino que traza un mapa de cómo debe construirse una política de hidrógeno creíble a escala internacional. Para España, el reto no es si queremos ser parte del mapa del hidrógeno europeo, sino qué pasos concretos damos ya para asegurarnos un asiento con peso en él.

Escrito por Juan Zurbarán, colaborador del Clúster Andaluz del Hidrógeno. https://www.linkedin.com/in

Fuente:

- Ministerio Federal de Economía

- umweltpakt.bayern.de

- https://www.bundeswirtschaftsministerium.de/Redaktion/DE/Wasserstoff/Foerderung-International-Beispiele/einreichung-projektvorschlaege-novellierte-foerderrichtlinie-fuer-internationale-wasserstoffprojekte-im-rahmen-der-fortgeschriebenen-wasserstoffstrategie.html

- https://www.bundesanzeiger.de/pub/publication/FHnkLLHNN8j965oizjx/content/FHnkLLHNN8j965oizjx/BAnz%20AT%2015.11.2024%20B1.pdf?inline

- https://www.ptj.de/projektfoerderung/internationale-wasserstoffprojekte-bmwk-modul-1

- https://www.ptj.de/foerdermoeglichkeiten/internationale-wasserstoffprojekte-modul2

ABIERTAS LAS INSCRIPCIONES PARA NISE SEVILLA, 2-3 DE DICIEMBRE 2025

Encuentro internacional especializado en los retos de la nueva industria ecológica y digital donde se darán cita las empresas líderes del sector industrial y sus tecnologías asociadas. Un evento híbrido donde podrás asistir a conferencias, encuentros B2B y descubrir o exponer novedades y soluciones relacionadas con el ámbito industrial a potenciales compradores nacionales e internacionales.

Ya están abiertas las inscripciones para asistir a NISE Sevilla 2025, el gran encuentro internacional multisectorial que consolidará a Andalucía como referente del sector industrial.

📅 Fechas: 2 y 3 de diciembre de 2025

📍 Lugar: FIBES – Palacio de Exposiciones y Congresos de Sevilla

Este encuentro híbrido (congreso–exposición) reunirá a los principales actores del ecosistema industrial multisectorial para analizar los retos y oportunidades de una industria más competitiva, innovadora y sostenible.

Participarán empresas líderes, pymes industriales, inversores, entidades sectoriales, instituciones públicas y centros tecnológicos, configurando un espacio único para el intercambio de conocimiento, la colaboración y el networking.

NISE Sevilla 2025 está promovido por la Consejería de Industria, Energía y Minas de la Junta de Andalucía, a través de la Red de Ciudades Industriales de Andalucía y la Confederación de Empresarios de Andalucía (CEA), con la colaboración del Ayuntamiento de Sevilla, la organización de la Federación de Empresarios del Metal (FEDEME) y el patrocinio de Unicaja.

🔗 Formulario de inscripción: http://ticket.nisesevilla.com

X

Motivos para participar

- Acceso a las últimas tecnologías aplicadas a más de 20 sectores industriales.

- Oportunidades de networking con líderes empresariales, investigadores y representantes institucionales.

- Mayor visibilidad en un entorno multisectorial.

- Contribución al desarrollo sostenible y digital de la industria andaluza.

Además, ya está disponible un avance de los paneles que conformarán el Congreso de NISE Sevilla 2025.

X

X

Read More

Javier Salgado, responsable de la Comisión de Consumo y Mercados del Clúster Andaluz del Hidrógeno

Javier Salgado acumula más de nueve años de experiencia en el sector energético, especializado desde hace seis en el desarrollo del hidrógeno verde y sus derivados como vector clave para la transición energética y palanca para la descarbonización. Su carrera comenzó en el ámbito de la seguridad industrial y la protección contra incendios, lo que le proporcionó una base técnica sólida que hoy combina con una visión estratégica holística orientada a la expansión del sector del hidrógeno verde y sus aplicaciones.

Actualmente, en Renewco Power, empresa de origen escocés con sedes en Sevilla y Madrid dedicada al desarrollo de proyectos eólicos, solares, de almacenamiento e hidrógeno verde en Europa, Javier lidera el desarrollo de proyectos enfocados en la descarbonización industrial y la producción de derivados. De este modo, Renewco Power continúa impulsando soluciones innovadoras que posicionan al hidrógeno como pieza fundamental del futuro energético nacional y europeo.

“Mi compromiso con el hidrógeno verde es firme: lo considero un actor clave en el proceso de descarbonización, en el incremento de la competitividad industrial a medio y largo plazo, y en la independencia energética de España y Europa. Desde mi labor en la Comisión de Consumo y Mercados del Clúster Andaluz del Hidrógeno, trabajo para impulsar un ecosistema que no solo promueva proyectos innovadores, sino que también cierre la brecha entre inversión pública y/o privada, consumidores industriales, sector renovable y administración pública.

Somos conscientes de que nos movemos en un entorno emergente, complejo y con carencias significativas, como la falta de una regulación clara y estable. Precisamente por ello, es fundamental generar confianza, atraer inversión y construir un marco que permita consolidar un mercado sólido y sostenible que sitúe a Andalucía y a España como referentes en la economía europea y global del hidrógeno.”

El futuro del hidrógeno verde se construye colaborando. Desde el Clúster Andaluz del Hidrógeno invitamos a empresas, instituciones y profesionales a unirse para seguir impulsando juntos una economía más sostenible, competitiva e innovadora.

Read More

HVR Energy y EVARM se alían para acelerar el despliegue del hidrógeno en transporte por carretera en España

HVR Energy y EVARM sellan un acuerdo estratégico que ofrece a las flotas una solución integral de movilidad con hidrógeno: vehículos adaptados y estaciones de repostaje, facilitando una adopción inmediata y segura.

Madrid, 1 de Octubre 2025 – HVR Energy y EVARM anuncian una alianza para impulsar el hidrógeno por carretera en España, ofreciendo conjuntamente vehículos adaptados e infraestructura de repostaje que permitan a empresas y administraciones adoptar la movilidad cero emisiones con garantías.

HVR: la red de hidrolineras que conecta España con el futuro.

HVR Energy es una empresa española especializada en el desarrollo y operación de infraestructuras de repostaje de hidrógeno (hidrolineras). Tras el despliegue de su primera estación en Coslada (Madrid), la compañía avanza en un ambicioso plan de expansión que contempla 75 estaciones operativas en 2030, posicionándose como operador líder del hidrógeno renovable en España y referente en Europa.

El modelo ACTIVA, desarrollado por HVR, combina innovación tecnológica, flexibilidad operativa y costes competitivos, garantizando que los usuarios tengan acceso a repostajes fiables, rápidos y seguros, alineado con la estrategia europea de descarbonización y conforme a AFIR.

EVARM: pioneros en retrofit y vehículos de hidrógeno

Con más de una década de experiencia, EVARM es referente en diseño, fabricación, homologación y transformación de vehículos industriales hacia soluciones sostenibles. La compañía desarrolla vehículos de hidrógeno nuevos, camiones y minibuses, y ofrece la conversión (retrofit) de flotas de combustibles fósiles a sistemas de combustión de hidrógeno o con pila de combustible, una tecnología que reduce significativamente la huella de carbono sin necesidad de sustituir todo el parque móvil existente.

Entre sus logros destacan proyectos con vehículos pesados, autobuses, camiones de larga distancia y flotas municipales, que posiciona a EVARM como socio clave en la transición energética del transporte. EVARM abre nuevas instalaciones en Madrid para dar soporte directo a clientes y flotas que quieran pasar ya al hidrógeno.

Un ecosistema conjunto para los primeros usuarios del hidrógeno

La colaboración entre HVR ENERGY y EVARM supone una respuesta real a uno de los grandes retos del sector: la necesidad de desarrollar de forma simultánea vehículos y estaciones de repostaje. Gracias a esta alianza, los primeros usuarios dispondrán de un ecosistema de movilidad con hidrógeno, en el que flotas profesionales podrán acceder tanto a vehículos de hidrógeno listos para operar como a una infraestructura de repostaje en expansión a nivel nacional.

De esta forma, ambas compañías eliminan la principal barrera de entrada al mercado y hacen posible que las empresas que quieran liderar la transición energética puedan hacerlo sin esperar a que el mercado madure.

Declaración de HVR Energy

“Nuestra misión es acelerar el despliegue de la movilidad con hidrógeno en España y Europa. Gracias a esta colaboración con EVARM, los usuarios cuentan con una solución integral: vehículos disponibles y una red de repostaje en desarrollo que les permite operar desde hoy mismo”, afirmó Santiago Ramas Director General de HVR Energy.

Declaración de EVARM

“Nuestro compromiso es ofrecer a las flotas una transición real y competitiva hacia el hidrógeno. La alianza con HVR garantiza que los vehículos que transformamos o producimos nuevos puedan contar con la infraestructura necesaria para operar de manera sostenible y sin limitaciones”, señaló Xavier Ribas, CEO y Fundador de Evarm.

Fuente: HVR Energy

Read More

Los retos tecnológicos que marcarán el futuro del hidrógeno renovable en Europa

Europa está, en general, viviendo unos días donde el discurso político sobre el hidrógeno verde se está reorientando. En concreto en Alemania, este discurso cambió con la nueva coalición en el poder, donde la actual ministra federal alemana de Economía y Energía, Katherina Reiche, quien fuera desde 2020 al 2025 presidenta del Consejo Nacional del Hidrógeno de Alemania dejó la senda verde para pasarse a la azul y a la de las centrales térmicas, incluso retomando el asunto de las nucleares en tierras germanas.

Aun así, el Consejo donde realizaba sus funciones de sigue, menos mal, realizando sus tareas y el pasado 3 de julio de 2025 publicó un documento estratégico sobre los retos de investigación y desarrollo (I+D) que aún deben superarse en los distintos caminos de suministro de hidrógeno renovable y bajo en carbono.

El informe visualiza las diferentes vías de provisión para el hidrógeno renovable y con poco carbono y sus derivados, clasificados según la madurez tecnológica, TRL (Technology Readiness Level) que, aunque ya cuentan con avances significativos, todavía no han alcanzado la madurez industrial necesaria para un despliegue a gran escala.

Además, se considera toda la cadena de valor del hidrógeno, desde la producción hasta el transporte, el almacenamiento, la conversión en derivados y la seguridad en su manipulación.

Pasamos ahora a ver qué dice el informe. Lo primero, las principales vías de provisión identificadas como “críticas” por el Consejo son:

- Captura directa de aire para la obtención de CO₂ renovable

- Plasmólisis

- LOHC (hidrógeno en portadores líquidos orgánicos)

- Fischer-Tropsch a partir de CO₂ no fósil

- Amoníaco como vector energético

- Hidrógeno líquido (licuefacción, transporte marítimo, regasificación)

- Electrolizadores de nueva generación

- Reformado con vapor + CCS (SMR+CCS)

- Seguridad del hidrógeno (transversal)

1. Captura directa de CO₂ en aire (DAC) – TRL < 6

La captura directa de aire es todavía una tecnología incipiente: apenas existen plantas piloto, con altos costes operativos y un consumo energético muy elevado. A corto plazo, los esfuerzos se centran en desarrollar materiales de absorción y adsorción más selectivos y duraderos, así como en mejorar la eficiencia de los sistemas de ventilación y regeneración. A largo plazo, el reto pasa por explorar enfoques innovadores como la electro-adsorción o el carbonate looping, capaces de aumentar la escalabilidad y reducir costes. El horizonte temporal para que la DAC tenga un impacto real en la economía del hidrógeno no se sitúa antes de 2030. Más información al respecto en la web de IEA Greenhouse Gas R&D Programme (https://ieaghg.org)

2. Plasmólisis – TRL < 6

La plasmólisis consiste en usar descargas de plasma a alta temperatura para descomponer el agua o hidrocarburos en sus componentes básicos, liberando hidrógeno de manera rápida y sin necesidad de catalizadores. Sus ventajas principales son la alta eficiencia energética, la posibilidad de usar distintas materias primas (agua, biogás, residuos orgánicos) y la reducción de emisiones contaminantes en comparación con métodos convencionales.

Esta tecnología se encuentra todavía en fase experimental con proyectos piloto en marcha, como Plenesys en Francia o NexPlas y Graforce en Alemania. En el corto plazo, la prioridad es escalar estas tecnologías y encontrar aplicaciones seguras y económicas para el carbono sólido generado, evitando que se convierta en un residuo problemático. A más largo plazo, se espera mejorar la estabilidad de los procesos e incorporar variantes de plasma no térmico que reduzcan la intensidad energética. Su horizonte es claramente de medio a largo plazo, con potencial para complementar la producción de hidrógeno renovable en escenarios de transición.

3. LOHC (hidrógeno en portadores líquidos orgánicos) – TLR < 6

Los portadores líquidos orgánicos (LOHC) ofrecen una opción logística atractiva para transportar hidrógeno como si se tratara de un combustible convencional, pero la tecnología aún carece de grandes instalaciones de deshidrogenación. En el corto plazo, la atención está en reducir la toxicidad y el coste de los portadores, así como en incrementar su contenido de hidrógeno por unidad de volumen. A largo plazo, el desarrollo de portadores sostenibles basados en biomasa y la mejora de la eficiencia energética en el proceso de liberación serán determinantes. Se prevé que estas soluciones puedan alcanzar un grado de madurez industrial en la próxima década.

4. Fischer-Tropsch con CO₂ renovable – TRL < 6

La síntesis Fischer-Tropsch es un proceso histórico en la producción de combustibles líquidos, pero su adaptación a fuentes de CO₂ renovable está aún en fase piloto. A corto plazo, los avances se concentran en catalizadores más duraderos y en el diseño de reactores para escalas medianas, capaces de manejar impurezas en el CO₂. A largo plazo, el reto está en escalar plantas completas y en integrar la tecnología en refinerías existentes, optimizando subproductos y procesos asociados. Su horizonte temporal apunta a una adopción industrial a más de cinco años vista, como complemento a la producción de combustibles sintéticos.

5. Amoníaco como vector energético – TRL < 7

El amoníaco es un vector energético bien conocido en la industria química, pero su uso en energía, ya sea como combustible directo o como portador de hidrógeno, presenta importantes desafíos. En el corto plazo, el foco está en mejorar la seguridad en la manipulación, desarrollar catalizadores más eficientes para el cracking y optimizar motores y sistemas logísticos para reducir emisiones contaminantes. A largo plazo, será clave avanzar en catalizadores de baja temperatura que permitan reducir el consumo energético del proceso. El horizonte prevé una expansión gradual en aplicaciones marítimas e industriales, especialmente en el transporte internacional de energía.

6. Hidrógeno líquido (licuefacción, transporte y regasificación) – TRL < 7

El hidrógeno líquido se perfila como una de las opciones más viables para el comercio internacional, con primeras experiencias entre Australia y Japón. Sin embargo, los procesos de licuefacción y regasificación aún deben optimizarse para reducir costes y mejorar la eficiencia. A corto plazo, se busca mejorar compresores, turbinas y tanques criogénicos, reduciendo las pérdidas por evaporación. A largo plazo, el reto está en la optimización energética integral de la cadena logística. Su horizonte apunta a un despliegue más amplio en la segunda mitad de la década, ligado al crecimiento del comercio global de hidrógeno.

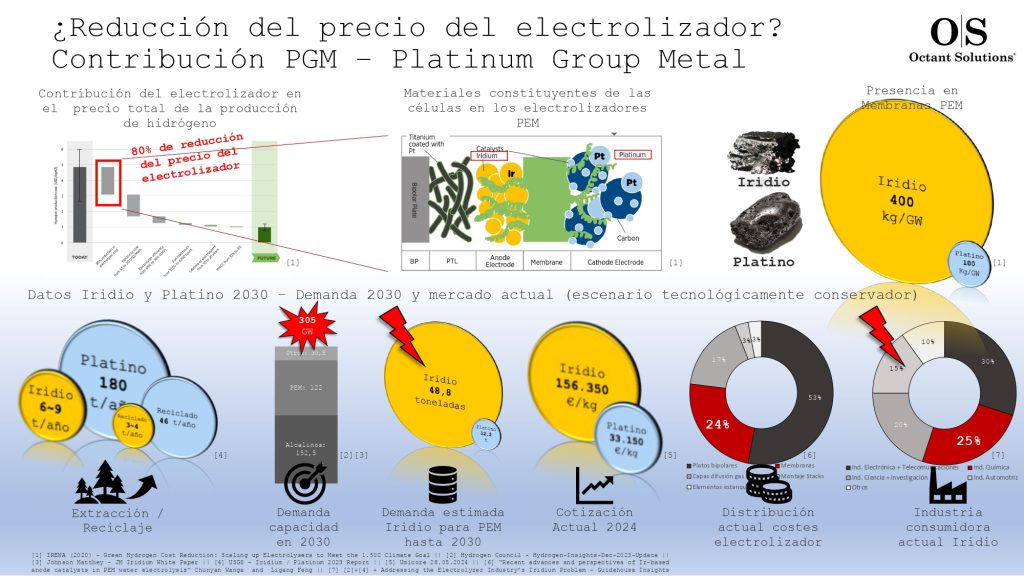

7. Electrolizadores de nueva generación – TRL < 7

Los electrolizadores son la pieza central del hidrógeno renovable, pero cada tecnología enfrenta retos propios. En el caso de la PEM, se busca reducir la dependencia de metales críticos como el iridio y aumentar la durabilidad de las membranas. La HTEL destaca por su eficiencia, aunque con problemas de estabilidad y gestión térmica, mientras que la AEM ofrece menores costes potenciales, pero aún está en fase inicial sin referencias industriales. A corto plazo, el foco está en escalar y reducir costes de fabricación, mientras que a largo plazo la prioridad será consolidar nuevas generaciones libres de metales preciosos y materiales PFAS. Su horizonte está directamente ligado al despliegue industrial del hidrógeno verde en esta década.

8. Reformado con vapor de metano + CCS

El reformado de metano con vapor (SMR) sigue siendo la principal fuente de hidrógeno a nivel mundial, pero su huella climática obliga a integrarlo con captura y almacenamiento de carbono (CCS). Aunque existen experiencias de captura en procesos asociados, la captura de más del 90% de CO₂ en operación continua no se ha demostrado a gran escala. A corto plazo, la prioridad es acumular experiencia en plantas en operación real y optimizar la combinación de procesos. A largo plazo, la meta es convertirlo en una opción viable como tecnología puente hacia el hidrógeno renovable. Su horizonte depende de la velocidad con que se despliegue CCS en Europa.

9. Seguridad del hidrógeno

El despliegue masivo del hidrógeno exige reforzar la seguridad en transporte, almacenamiento y uso. En el corto plazo, los esfuerzos se centran en el desarrollo de materiales resistentes a la fragilización, en la creación de estándares de certificación y en la mejora de la instrumentación de detección. A largo plazo, será necesario profundizar en la seguridad del almacenamiento geológico y en la integración de sistemas a gran escala. La seguridad se presenta, por tanto, como un desafío transversal cuyo horizonte es permanente: acompañará todo el ciclo de expansión del hidrógeno renovable.

El mensaje es claro: el hidrógeno renovable será un pilar de la transición energética, pero solo si se acelera la innovación tecnológica, lo que nos sugiere algunas preguntas ¿Sabrá Europa invertir lo suficiente en innovación para transformar el hidrógeno en una realidad industrial? ¿Podremos, al igual que ocurrió con el desarrollo de la vacuna para el virus del corona, alinear los esfuerzos de manera conjunta para alcanzar antes soluciones efectivas? ¿Sabremos proteger a las industrias pioneras en aceptación de esta tecnología para que no pierdan competitividad por el camino?

Escrito por Juan Zurbarán, colaborador del Clúster Andaluz del Hidrógeno. https://www.linkedin.com/in

Read More

Combustibles para aviación hechos con aceites usados y a partir de la combinación de CO2 e hidrógeno verde

El centro tecnológico Eurecat ha anticipado este miércoles en el aeropuerto de Lleida-Alguaire soluciones tecnológicas para la producción de biocombustibles sintéticos para la aviación en una jornada de la red H2CAT, la red catalana de hidrógeno renovable.

Se han presentado nuevos combustibles para la aviación realizados a partir de aceites usados y también a partir de la combinación de CO2 capturado e hidrógeno verde.

En la jornada se ha mostrado cómo estos materiales pueden convertirse en queroseno sostenible para aviones a través de diferentes procesos innovadores, con el objetivo de reducir de forma significativa las emisiones que provocan el efecto invernadero. La jornada también quiere servir para generar oportunidades industriales en el territorio…

Fuente: La Vanguardia

Read More

Moeve anuncia que la construcción del Valle Andaluz del Hidrógeno Verde comenzará “en los próximos meses”

Moeve ha anunciado que “en los próximos meses” comenzarán las obras para la construcción de la parte onubense del Valle Andaluz del Hidrógeno Verde, el macroproyecto energético de la compañía en Andalucía y que cuenta con su extensión en la provincia de Cádiz.

Las obras en el parque energético La Rábida (Palos de la Frontera, Huelva) son las primeras en comenzar y lo harán en los próximos meses y, previsiblemente, antes de que acabe el año. De hecho, el pasado mes de julio, Carlos Barrasa, vicepresidente ejecutivo de Energías Comerciales y Limpias de Moeve, apuntó que la compañía aguardaba “la concesión de la capacidad de conexión a red, es decir, de saber cuánta capacidad tenemos en el nudo en la zona de Huelva”. El consejero de Industria, Jorge Paradela, ya aventuró en la presentación de la memoria de AIQBE, en julio, que los planes de la energética pasaban por arrancar las obras en 2025. El proyecto fue incorporado en marzo a la Unidad Aceleradora de Proyectos de la Junta, y ha sido declarado como Proyecto de Interés Común Europeo (IPCEI)…

Fuente: El Conciso

Read More

Francia y Alemania sellan su apoyo al corredor de hidrógeno que unirá la Península Ibérica con el corazón de Europa

Francia y Alemania por fin han dado el espaldarazo definitivo al Southwestern Hydrogen Corridor —que integra los proyectos H2Med y HY-FEN—, la futura infraestructura destinada a transportar hidrógeno renovable desde la Península Ibérica hasta el centro de Europa. La decisión se anunció en el marco del 25º Consejo de Ministros conjunto, encabezado por el presidente francés, Emmanuel Macron, y el canciller alemán, Friedrich Merz, quienes calificaron el corredor como un “proyecto emblemático” para la transición energética europea.

El respaldo se enmarca en la nueva Agenda Económica Franco-Alemana, un ambicioso plan bilateral que busca reforzar la soberanía europea en sectores estratégicos como la energía, la industria y la digitalización. En ese contexto, ambos países reafirmaron su “enfoque conjunto y compromiso a largo plazo” con la construcción del corredor, considerado clave para diversificar el suministro energético y garantizar una economía descarbonizada y competitiva…

Fuente: El Periódico de la Energía

Read More

El senador Robert Hertzberg, figura destacada en la legislación sobre hidrógeno renovable, intervendrá en el III Congreso Nacional del Hidrógeno Verde en Huelva

El evento se celebrará del 4 al 6 de febrero de 2026, consolidado como punto de encuentro estratégico para la industria internacional del hidrógeno

El senador Robert Hertzberg, expresidente de la Asamblea de California y líder de la mayoría del Senado de California, será uno de los ponentes destacados del III Congreso Nacional de Hidrógeno Verde, organizado por la Federación Onubense de Empresarios (FOE). El evento, que tendrá lugar en Huelva del 4 al 6 de febrero de 2026, se ha consolidado como uno de los principales foros europeos para el impulso de la economía del hidrógeno verde.

El senador Hertzberg cuenta con casi 30 años de experiencia en servicio público, políticas de energía limpia e innovación climática internacional. Arquitecto clave de la histórica legislación de California sobre energías renovables y tecnologías limpias, ha contribuido a definir el panorama regulatorio que ha convertido al estado en un modelo global para la transición energética.

Su participación marca un hito para el Congreso de Huelva y refleja la creciente convergencia transatlántica en materia de políticas y tecnología del hidrógeno. California y la Unión Europea han sido pioneros en enfoques regulatorios innovadores, y las perspectivas del senador Hertzberg sobre los nuevos estándares del hidrógeno y la coordinación de políticas internacionales contribuirán a un diálogo oportuno y valioso.

A principios de la década de 2000, el senador Hertzberg apoyó el lanzamiento de la iniciativa de la Autopista del Hidrógeno de California por parte del gobernador Arnold Schwarzenegger, uno de los primeros esfuerzos integrales para promover la infraestructura de hidrógeno para el transporte de cero emisiones. Su aportación fue clave para el avance de los marcos de políticas iniciales que contribuyeron al liderazgo a largo plazo de California en hidrógeno limpio y movilidad sostenible.

Recientemente, Hertzberg participó en la formulación de múltiples iniciativas políticas relacionadas con la energía, el hidrógeno y el medio ambiente. Entre ellas se incluyen el Proyecto de Ley Senatorial 1174, diseñado para fortalecer la infraestructura de´

transmisión de energías renovables, y el Proyecto de Ley Senatorial 1075, de la senadora Nancy Skinner, que establece estrictos umbrales de emisiones de carbono para definir el hidrógeno como verdaderamente “verde”. Estas y otras medidas que Hertzberg ha liderado son vitales para garantizar la claridad regulatoria, la integridad ambiental y la creación de mercados sólidos para las tecnologías limpias y el hidrógeno.

Desde que dejó el cargo a principios de 2023, el senador Hertzberg se ha desempeñado como investigador principal de Mission Possible Partnership , una alianza sin ánimo de lucro de líderes climáticos globales que trabaja para descarbonizar las industrias con mayores emisiones en la próxima década. El hidrógeno desempeña un papel fundamental en este sentido, impulsando la transición a energías limpias en sectores como el acero, el cemento, el aluminio, el amoníaco, el transporte pesado, el transporte marítimo, la aviación y el almacenamiento de energía a escala de red.

Además de su labor legislativa, Hertzberg ha desempeñado cargos de liderazgo en el sector de las energías renovables. Fue presidente de Solar Integrated Technologies, empresa ganadora del Premio a la Innovación en Energía de The Wall Street Journal , y posteriormente dirigió G24 Innovations, fabricante de paneles solares con operaciones en el Reino Unido, la Unión Europea y China.

Actualmente forma parte de la junta directiva de First Public Hydrogen Authority (FPH2), la primera empresa pública de hidrógeno de Estados Unidos, y es director de H2C Safety Pipe, Inc., empresa que posee tecnologías patentadas para un transporte intermedio de hidrógeno más seguro y económico, así como para la modernización de tuberías existentes para el uso de hidrógeno. Estos cargos reflejan su compromiso continuo con el desarrollo de soluciones prácticas y escalables para la comercialización y el suministro de hidrógeno.

La presentación del senador Hertzberg en el Congreso ofrecerá una perspectiva única del cambiante panorama político y legislativo de Estados Unidos, la colaboración público-privada en el despliegue de la infraestructura del hidrógeno y la importancia de la colaboración internacional, en particular con países como España, que está preparada para desempeñar un papel fundamental en el sector del hidrógeno de Europa gracias a su ubicación estratégica, sus abundantes recursos renovables y su sólida base industrial.

Por su labor, el senador Hertzberg ha recibido importantes reconocimientos internacionales. Fue nombrado por The Guardian (Reino Unido) como una de las “50 personas que podrían salvar el planeta”; recibió el Premio Iluminando África del Banco Mundial; y ha sido galardonado por las Naciones Unidas, la CNBC y The Wall Street Journal por sus contribuciones a la innovación en clima y energía. Para más información, visite https://www.roberthertzberg.com/.

“Contar con la visión y la experiencia del senador Hertzberg en Huelva es un privilegio para el Congreso y una oportunidad para todo el ecosistema energético europeo”, ha declarado Luis Arroyo, director del Congreso. “Sus propuestas legislativas están marcando el rumbo de la política energética en California y representan una hoja de ruta que Europa no puede ignorar”.

El III Congreso Nacional de Hidrógeno Verde reunirá durante tres días a profesionales del sector, incluidos CEO y directivos de empresas energéticas, representantes institucionales, clústeres, centros tecnológicos y asociaciones nacionales e internacionales. El programa combinará ponencias de alto nivel, paneles técnicos, espacios expositivos y sesiones de networking, en un evento que volverá a situarse como punto de encuentro clave para el futuro energético del sur de Europa.

Con un amplio respaldo del sector energético a nivel nacional e internacional, el III Congreso Nacional de Hidrógeno Verde ofrece un espacio de encuentro para los principales actores de la industria, así como una oportunidad para el desarrollo de redes de colaboración a nivel global. La tercera edición llega avalada por el éxito de su convocatoria anterior, que reunió a más de 1.400 asistentes de 28 nacionalidades, 450 empresas, más de 80 ponentes y 40 asociaciones e instituciones del sector provenientes de todo el mundo. Durante sus tres jornadas, se celebraron más de 1.000 encuentros de negocios, en un espacio expositivo ampliado a 1.000 metros cuadrados con la participación de 40 stands. Para 2026, el Congreso reforzará su vocación internacional y su papel como palanca de alianzas estratégicas, inversión y desarrollo industrial.

El evento cuenta para su tercera edición con el patrocinio de entidades y empresas líderes del sector energético como Moeve, Siemens Energy, Enagás, Avalon Renovables, Masa, Cátedra UHU-Gabitel o Atlantic Copper, que ya han confirmado su participación y que compartirán su visión y los últimos avances en la industria; además el congreso está respaldado por el apoyo institucional del Ayuntamiento de Huelva, Junta de Andalucía, Diputación Provincial de Huelva y Puerto de Huelva, subrayando la importancia de la colaboración público-privada en el desarrollo de esta tecnología.

Fuente: Congreso Nacional de Hidrógeno Verde

Read More

Las refinerías europeas podrían tener la clave para escalar el hidrógeno verde

Los altos costos han impedido el despegue de los proyectos de hidrógeno verde, pero nuevas regulaciones en el sector de refino de la Unión Europea (UE) ofrecen una solución para lanzar esta tecnología amigable con el carbono a gran escala, según un nuevo informe de Horizons de Wood Mackenzie.

Según el informe “¿No es irónico? Cómo los refineros europeos podrían ofrecer una vía para escalar el hidrógeno verde”, se estima que los refineros europeos necesitarán aproximadamente 0,5 millones de toneladas de hidrógeno verde al año para 2030 para cumplir con las regulaciones de la UE, reemplazando alrededor del 30% de la producción actual de hidrógeno que emite CO₂. La refinación representa una de las mayores oportunidades para el hidrógeno a nivel global, junto con la producción de amoníaco y metanol, que en conjunto representan el 98% de la demanda actual…

Fuente: El Periódico de la Energía

Read More